![]()

I principali listini azionari mondiali, nonostante tutte le variabili ed incertezze, viaggiano sui massimi storici, è giusto investire anche sui massimi di mercato?

E’ corretto investire anche sui massimi di mercato?

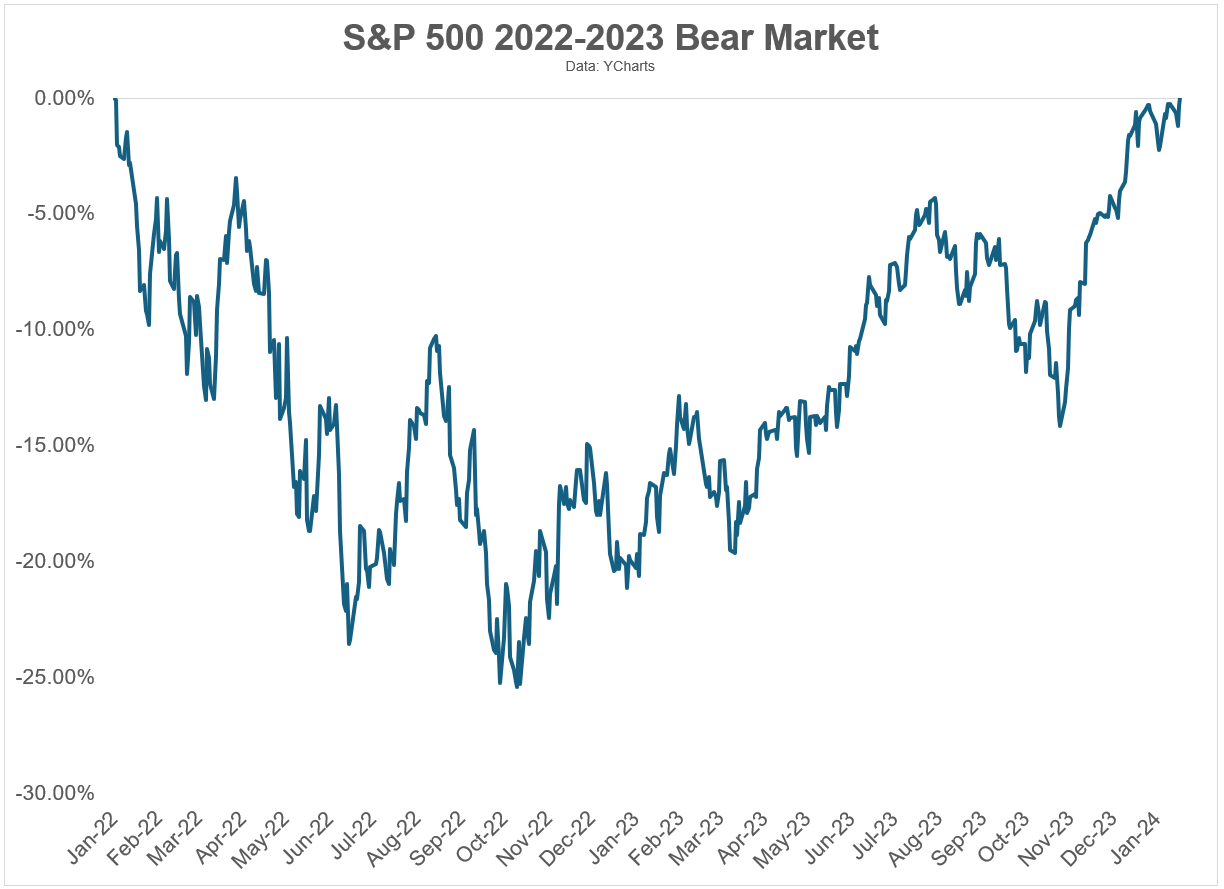

Dopo infatti il Bear Market del 2022, l’ indice S&P500, ad esempio, si è portato su nuovi livelli record.

Ci sono voluti quindi 2 anni per recuperare dal più recente Bear Market azionario. Sembra un’eternità, ma in realtà si tratta di un recovery period tutto sommato ragionevole, se confrontato con quello di mercati ribassisti storici ben più importanti, come ad esempio quello relativo allo scoppio della bolla dei primi anni 2000, piuttosto che quello legato alla crisi finanziaria del 2008.

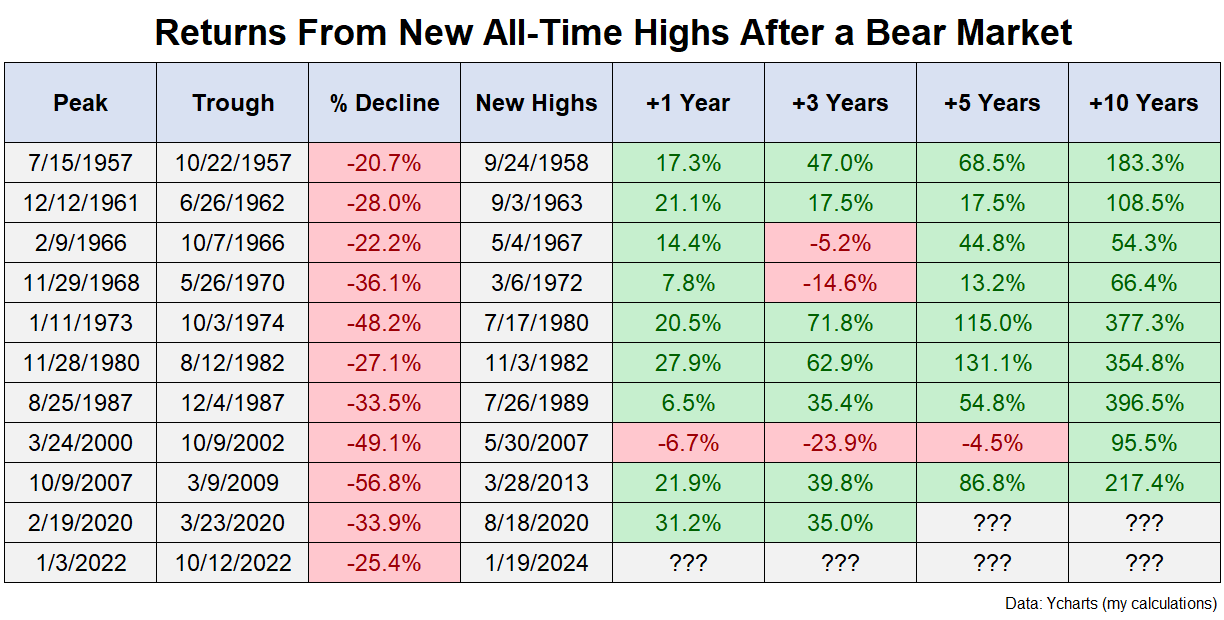

Se infatti osserviamo i dati storici, notiamo come un Bear Market azionario presenti mediamente un ribasso del 35%, ed un tempo di attesa, prima di rivedere nuovi massimi, pari a circa 3 anni.

Naturalmente, questi numeri si riferiscono al passato, e rappresentano una media (abbiamo assistito quindi a ribassi ben più significativi ed impegnativi, in termini di recovery period, così come ad altri invece meno impattanti). Inoltre, si fa qui riferimento alla Borsa Americana, declinata nell’indice S&P500.

Dei ribassi di mercato sappiamo solo 2 cose. Che iniziano e che finiscono. Parliamo quindi di normali fasi di mercato, per quanto certamente gli ultimi anni siano stati particolarmente provanti per gli investitori, visto il susseguirsi di diverse fasi negative (nell’ordine, Bear Market dettato dalla pandemia, nel 2020, e doppio Bear Market del 2022, azionario ed obbligazionario). I cali quindi ci sono stati, e continueranno ad esserci.

Questi numeri possono spaventare, e far desistere un investitore dall’intraprendere un percorso azionario, tuttavia la capacità del mercato di riprendersi da un Bear Market, e viaggiare verso nuovi massimi, è particolarmente importante. Se abbiamo quindi tempo e pazienza, massimi o meno, l’azionario resta il luogo adatto per far lavorare al meglio i nostri risparmi.

Stocks for The Long Run, come suggeriva Jeremy Siegel.

Naturalmente, la storia ci dice che esistono anche periodi particolarmente sfortunati, come appunto quello seguito alla scoppio della bolla tech dei primi anni 2000, piuttosto che dei primi anni ’70, ma spesso cercare di anticipare questi cali, lavorando di previsione, per trovare punti di ingresso più favorevoli, finisce per creare più danni al nostro piano d’investimento che subire eventualmente i cali stessi, e mantenere la rotta ugualmente con pazienza e metodo. Del resto, chi aveva previsto il recupero di mercato del 2023? Oppure lo stesso rialzo record che ha permesso di ammortizzare pronti via il drawdown del 2020 dettato dallo scoppio della pandemia? Credo nessuno.

Naturalmente, mantenere la rotta non è facile, lo “Stay the Course” suggerito da John Bogle prevede una disciplina ferrea, e una gestione dell’emotività non indifferente. Il “Wall of Worries” da scalare, di volta in volta, è imponente.

Del resto, un tale disse che “Investire è semplice, ma non facile” (Warren Buffet).

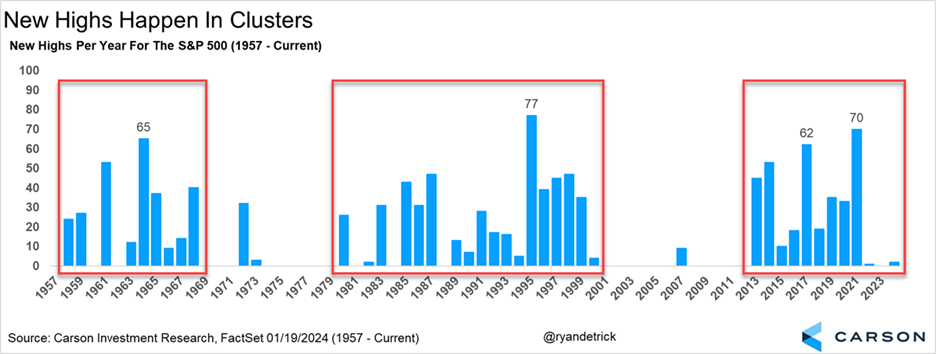

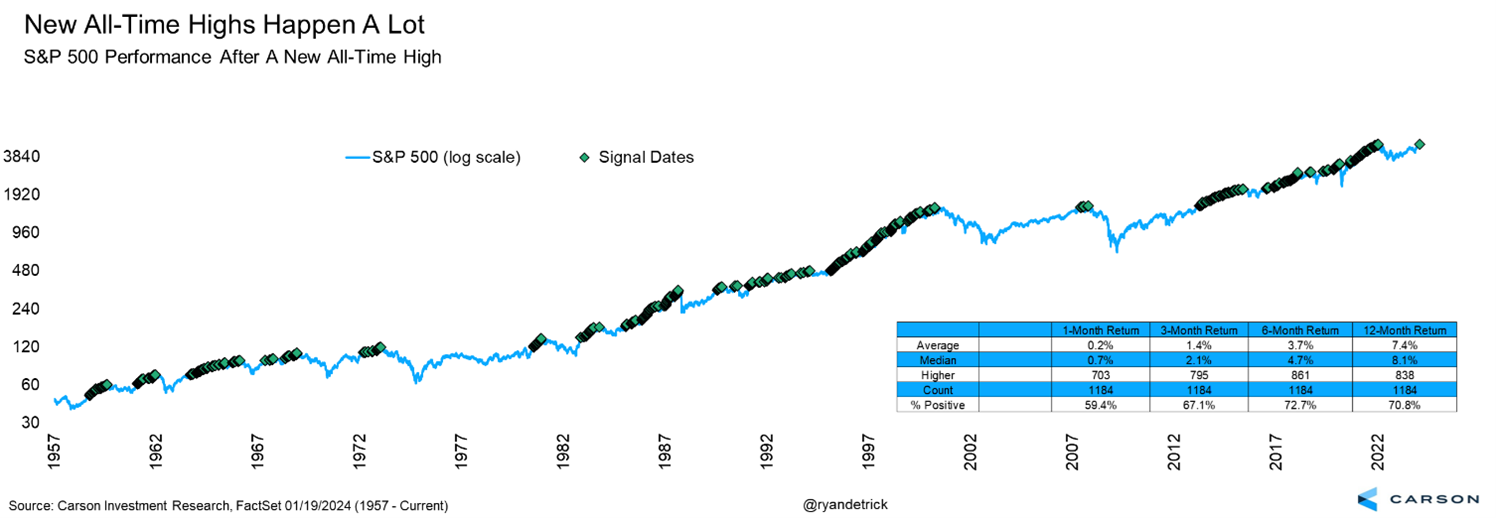

Quindi, non facciamo spaventare se il mercato raggiunge un massimo, anche perchè, di fatto, è un processo del tutto normale. Dall’introduzione dell’indice S&P500, nel 1957, abbiamo infatti assistito a 1.186 nuovi massimi, 281 di questi concentrati nel periodo 1958-1968, 513 nel periodo 1980-2000, e 348 dal 2013 ad oggi.

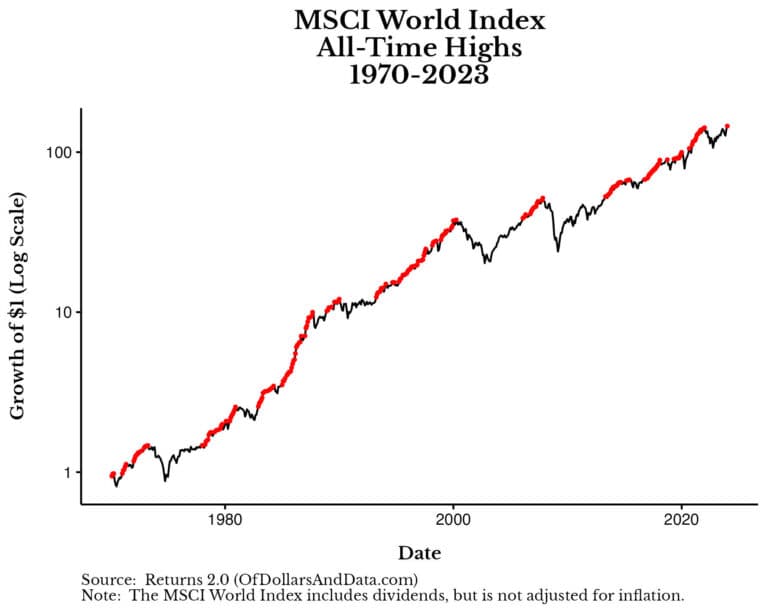

Possiamo anche ampliare lo studio sull’azionario globale, invece che limitarci al solo equity americano, ma il risultato resta più o meno il medesimo:

Quindi, non facciamoci spaventare dai massimi di borsa, piuttosto pensiamo ad ottenere il massimo dalla borsa, tramite un’efficace ed efficiente pianificazione finanziaria, che risponda ai nostri obiettivi ed esigenze di vita.

Interessante il seguente contributo video, che mostra come, anche investendo puntualmente sui massimi di Borsa, dallo scoppio della bolla del 2000 in poi, comunque, alla fine del percorso, avremmo ottenuto un ottimo risultato, purchè si sia mantenuta la rotta lungo il percorso:

E per chi ancora avesse dei dubbi, sul fatto di investire o meno sui massimi, ecco il pensiero di Jack Bogle a riguardo:

John Bogle ci ricorda quindi come il concetto di gestione passiva si applichi principalmente sui comportamenti, ancora prima che degli strumenti. Massimi o non massimi.