![]()

Investire nei paesi emergenti conviene ancora? Diamo uno sguardo a questa specifica asset class

Investire nei Paesi Emergenti conviene ancora, dopo i recenti ribassi?

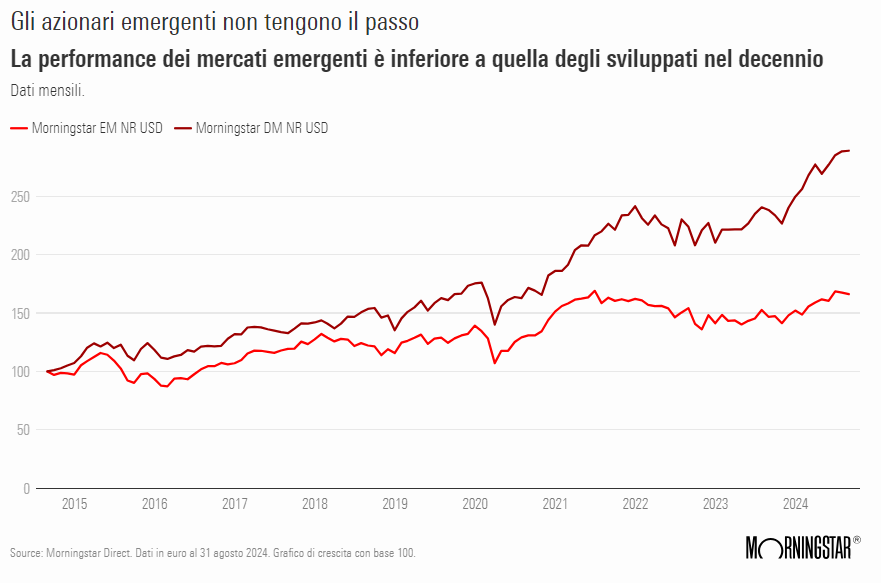

L’inizio del 2024 ha visto molti investitori delusi dalle recenti performance. Secondo le stime Morningstar, si sono infatti registrati forti deflussi, che hanno coinvolto tanto l’azionario quanto l’obbligazionario EM. Questo è dovuto proprio alla sottoperformance maturata dall’area emergente, rispetto a quella sviluppata, principalmente nel corso dell’ultimo decennio.

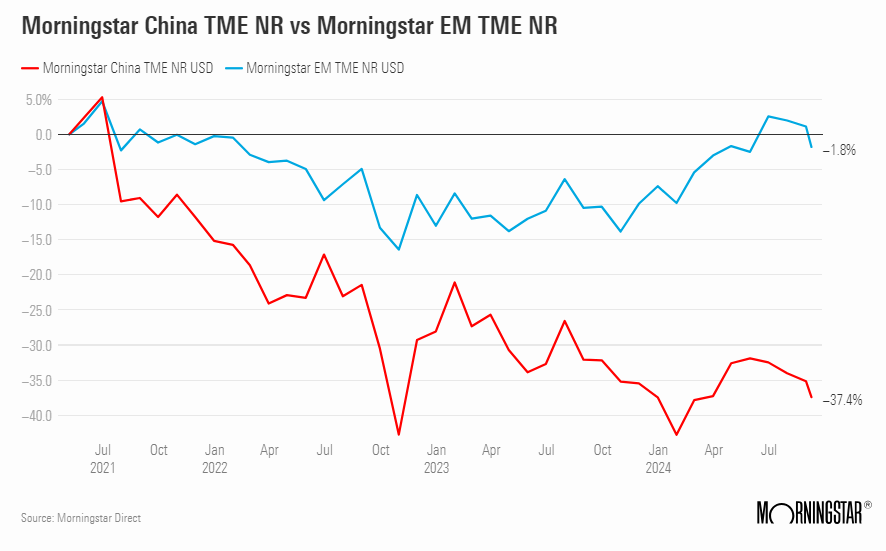

A pesare sull’indice è certamente la Cina (che occupa un peso considerevole all’interno dell’indice), il cui mercato sta attraversando diverse criticità, sottoperformando nell’ultimo periodo la stessa area emergente.

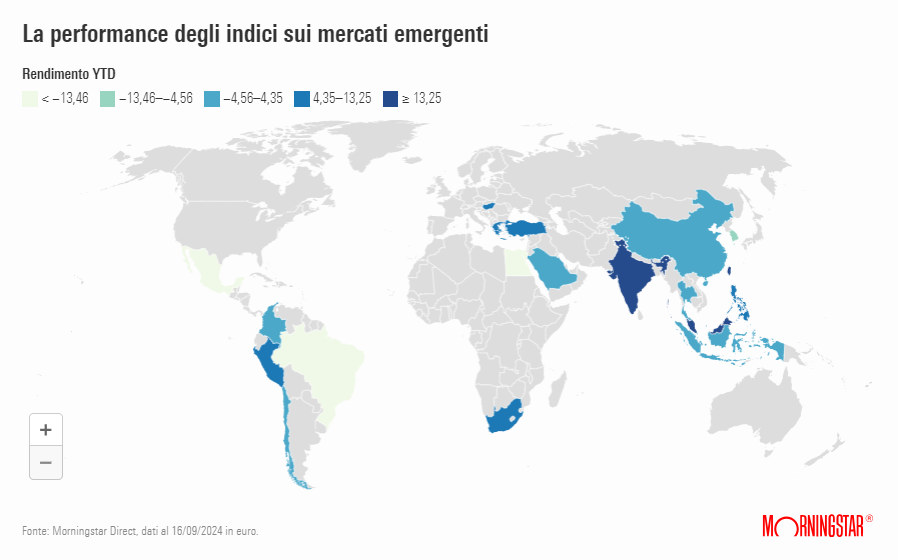

Bene invece l’India, protagonista di una salita importante negli ultimi anni. Male la Corea, il Brasile e il Messico.

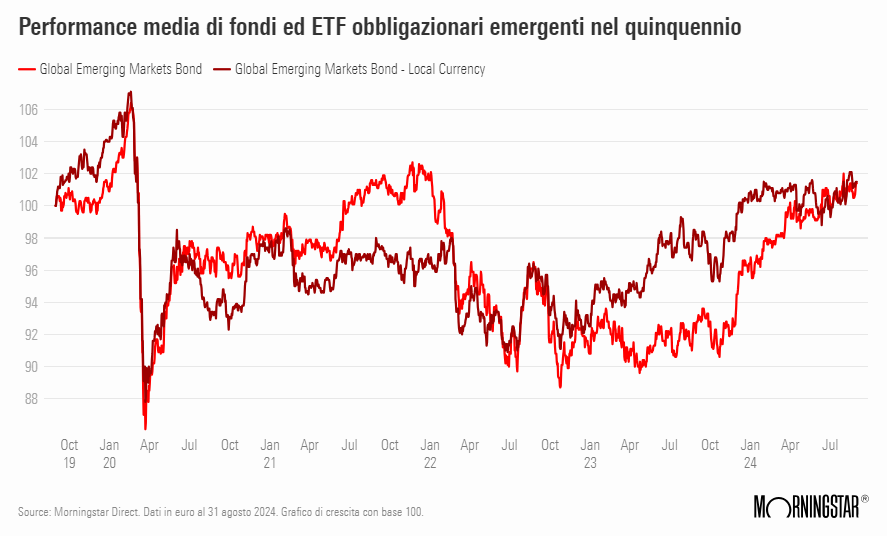

Se ci spostiamo poi sulla parte Obbligazionaria, queste le perfomance medie maturate negli ultimi 5 anni da ETF e Fondi dedicati ai Paesi Emergenti:

Quando parliamo, intanto, di Emerging Markets, facciamo riferimento ad un ampio paniere, così composto:

- Argentina

- Brasile

- Cile

- Colombia

- Messico

- Perù

- Repubblica Ceca

- Egitto

- Grecia

- Ungaria

- Polonia

- Qatar

- Russia

- Arabia Saudita

- Sud Africa

- Turchia

- Emirati Arabi

- Cina

- India

- Indonesia

- Korea

- Malesia

- Pakistan

- Filippine

- Taiwan

- Thailandia

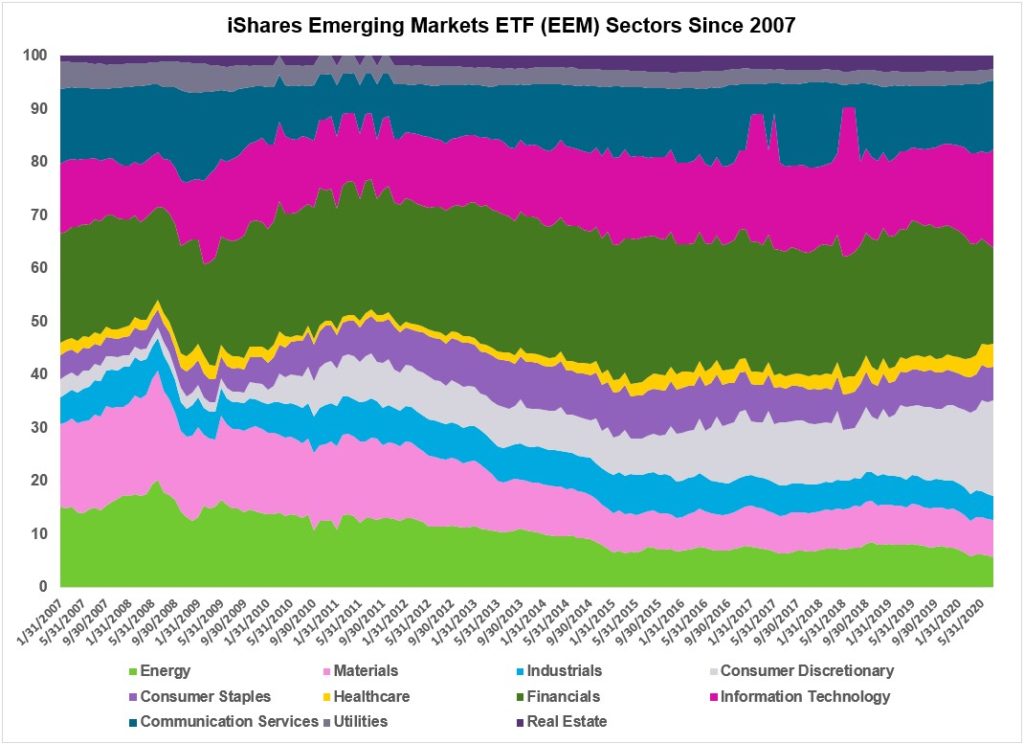

Interessante osservare di seguito anche la composizione settoriale dell’indice azionario Paesi Emergenti, e la sua evoluzione nel corso del tempo:

Da segnalare, nel periodo preso in esame, la riduzione del peso degli energetici, passati da più del 15% a meno del 6%, e l’aumento del settore consumi discrezionali, incrementato sensibilmente.

La tecnologia, anche qui, come per i paesi sviluppati, gode di un peso rilevante.

Si parla spesso di concentrazione all’interno del mercato azionario USA (dominato, come sappiamo, dai FAANG), ma anche qui i primi 4 titoli occupano un peso importante all’interno dell’indice complessivo.

Sul fronte economico, il fattore che colpisce maggiormente dei paesi emergenti è sicuramente il loro tasso di crescita e di sviluppo, che rende gli EM interessanti in un’ottica di lungo termine.

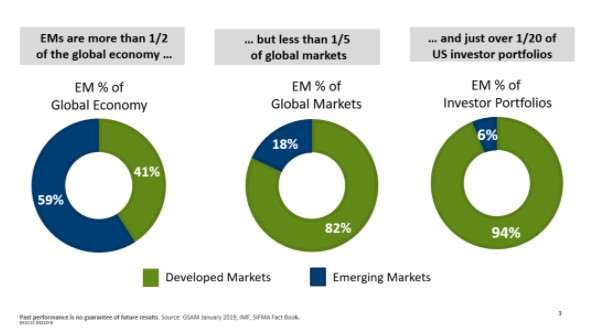

Consideriamo poi che, nonostante le economie emergenti contribuiscano in misura importante alla crescita del PIL mondiale, la loro presenza all’interno del mercato azionario globale è ancora limitata a meno di 1/5 della capitalizzazione complessiva. Se da una parte è pur vero che “Stock Market is Not the Economy” (il mercato non è l’economia), dall’altro è anche vero che il divario è così importante che merita qualche considerazione da parte degli investitori.

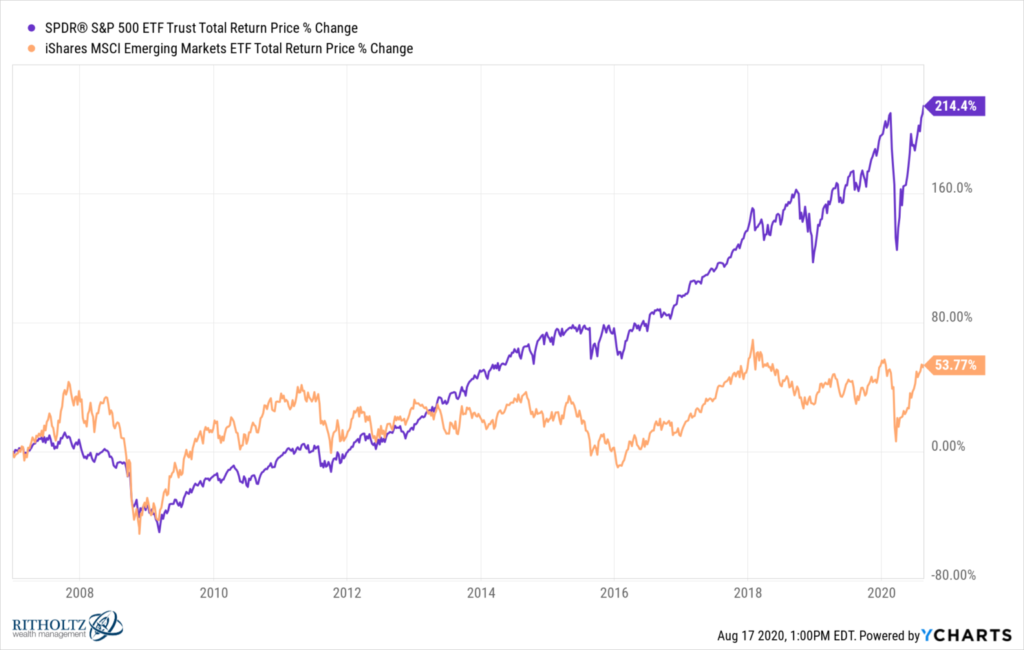

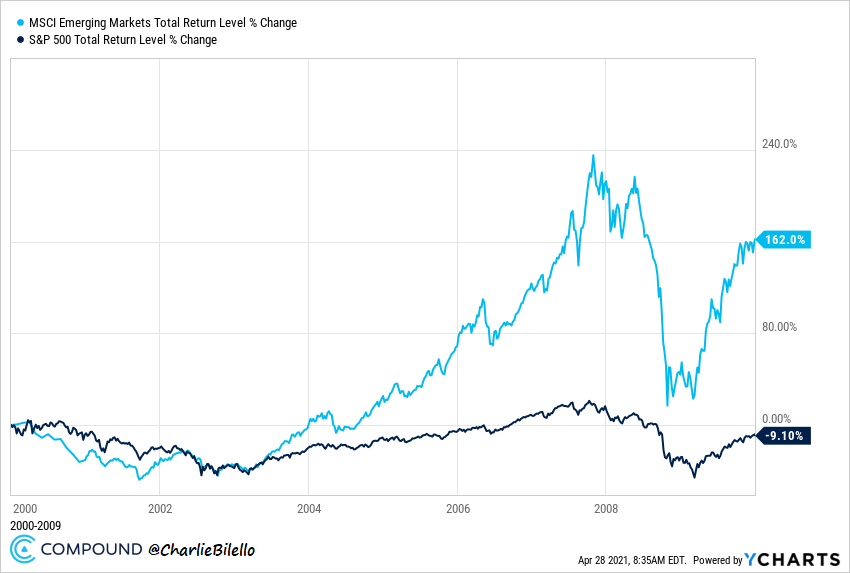

Un aspetto importante da sottolineare riguarda il fatto che l’area emergente si presenta come un mercato particolarmente dinamica e volatile. Questo maggior rischio assunto viene però sempre ripagato da un maggior rendimento? Se osserviamo l’andamento dell’indice MSCI Emerging Markets, a confronto con l’S&P500 americano, dal 2007 al 17/08/2020, vediamo come l’area emergente abbia in realtà generato meno valore, in questo arco temporale, rispetto agli USA.

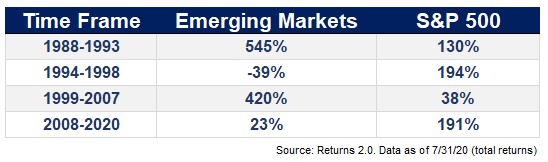

Se poi ampliamo il ragionamento su più orizzonti temporali, scopriamo delle statistiche interessanti:

Da qui appare evidente infatti l’alternanza fra S&P500 ed EM, come mercato più performante, a sottolineare la ciclicità e la rotazione a cui sono soggetti i mercati stessi.

In sostanza, ogni arco temporale analizzato racconta un film diverso. In questo, ad esempio, i Paesi Emergenti hanno fatto molto meglio rispetto all’ S&P500:

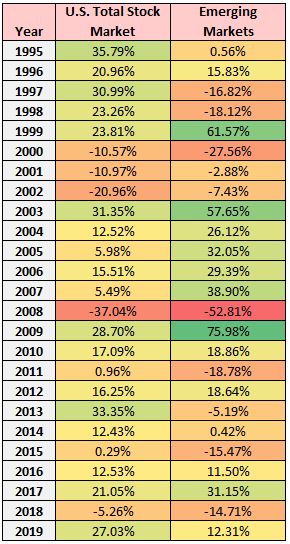

A chiudere il cerchio, ecco un confronto anno su anno, fra i due mercati, dal 1995 al 2019:

Seppur parliamo di due aree d’investimento differenti, la correlazione fra loro resta comunque positiva, ed è pari allo 0,55. Spesso, quindi, dove tira una, finisce anche l’altra.

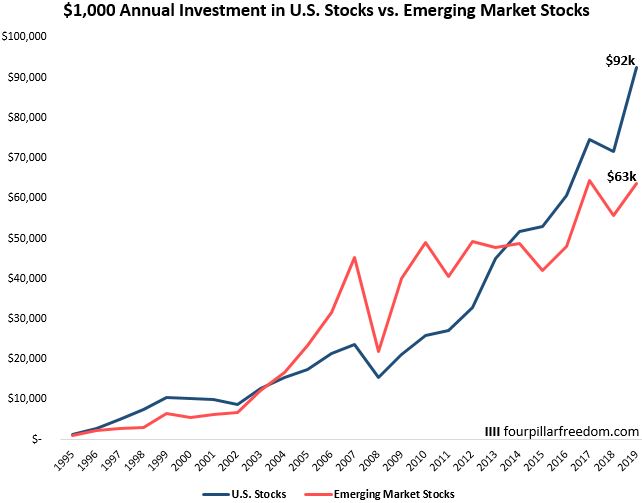

Ora, divertiamoci con qualche simulazione.

Se avessimo investito annualmente 1.000 euro, dal 1995, sul mercato azionario USA, avremmo ottenuto, al 2019, un rendimento annuo del 10%, mentre se avessimo optato per i paesi emergenti, il ritorno annuo maturato sarebbe sceso al 5,9%.

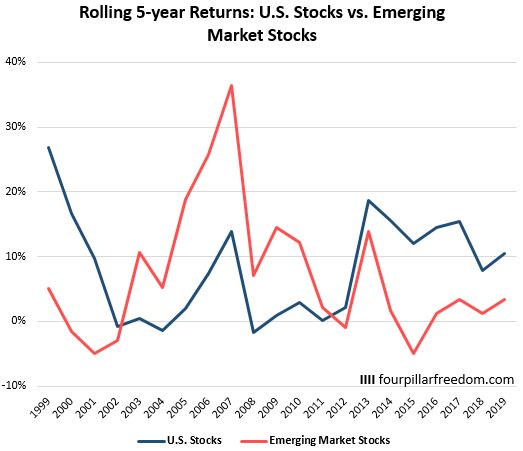

Come si evince dal grafico, fino al 2013 l’area emergente ha di fatto sovraperformato, in termini di rendimenti, l’azionario USA, salvo poi rallentare il passo e sottoperformare quindi il mercato americano. Anche qui, possiamo osservare quindi la ciclicità dei mercati, fattore che ritorna anche nel seguente grafico, che ci mostra i rendimenti rolling a 5 anni del mkt azionario USA e di quello emergente a confronto (a tratti è stato più performante uno, a tratti è stato più performante l’altro):

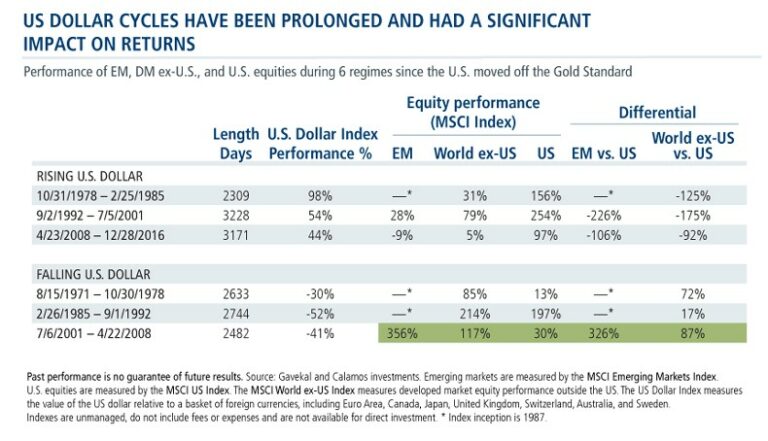

Un ultimo aspetto importante da considerare, quando si parla di Emerging Markets, è il fattore dollaro, il cui apprezzamento o meno impatta sulle stesse economie emergenti, guidando una loro eventuale sovra o sotto-performance:

Possiamo riassumere quindi quanto fin qui descritto tramite questo grafico, che ripercorre lo storico complessivo, dal 1988 al 2021, dell’azionario Paesi Emergenti (dividendi esclusi), a confronto con i rispettivi drawdown:

Questo invece il quadro obbligazionario:

Questa invece una tabella riassuntiva delle performance maturate dai vari Paesi Emergenti dal 2009 al 3° Trimestre del 2024:

Per concludere, i paesi emergenti possono certamente trovare spazio all’interno di una pianificazione purchè già ben diversificata e distribuita. Questo sia perchè l’area emergente ci espone ad una volatilità importante, sia perchè, come abbiamo visto, non è detto che questo maggior rischio si traduca in automatico in maggior rendimento rispetto ad un investimento nei paesi sviluppati.

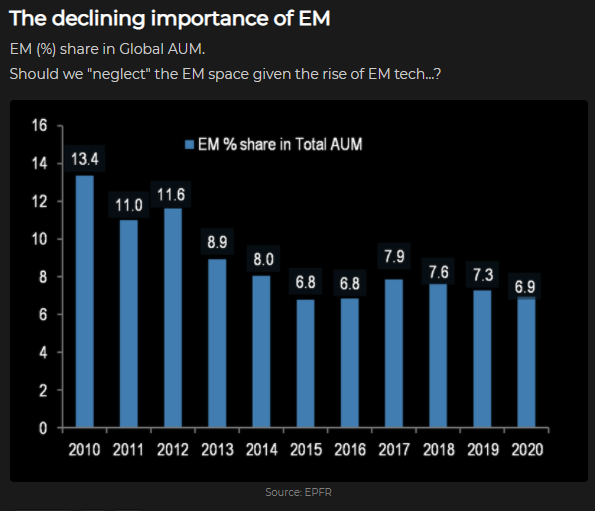

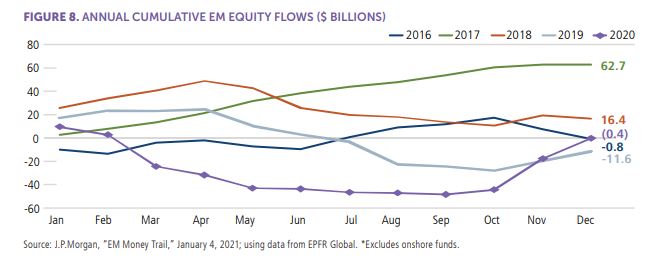

Questa presa di coscienza sull’asset emergente trova riscontro anche nei deflussi avvenuti nel corso del tempo, una volta appurato il maggior rischio e incertezza che caratterizza quest’area:

L’impressione è che i flussi d’investimento sull’ area emergente seguano comunque le performance messe a segno dall’asset class. Si torna quindi a parlare di gestione attiva e gestione passiva:

E’ bene quindi inquadrare correttamente gli EM all’interno di un portafoglio d’investimento, senza farsi prendere la mano, e senza “improvvisarci” gestori, con l’intento di entrare ed uscire dal mercato, facendo market timing.

Ad approfondire: