![]()

Come pianificare al meglio le nostre finanze in ottica pensione, e coprire così il nostro fabbisogno futuro?

Come pianificare in ottica pensione? E perchè è importante farlo?

Come emerge dai recenti studi, il sistema previdenziale italiano (e non solo) è alle prese con sfide strutturali importanti.

Se da una parte riscontriamo un aumento del rapporto lavorativi attivi/pensionati, dall’altro rileviamo un numero dei pensionati di nuovo in risalita. Su 3,63 residenti italiani, almeno 1 è un pensionato. Il dato evidenzia quindi un rapporto molto elevato, se consideriamo poi che l’età media si è alzata ulteriormente negli ultimi anni, per cui il trend di invecchiamento della popolazione sembra proseguire in modo deciso, dato anche il calo delle nuove nascite.

https://www.morningstar.it/it/news/260238/le-nostre-pensioni-sono-al-sicuro.aspx

L’equilibrio del sistema previdenziale pubblico appare quindi piuttosto in bilico.

Cosa può fare un rispamiatore quindi per tutelare il proprio futuro?

Certamente avviare per tempo una pianificazione mirata a coprire il futuro fabbisogno, che potrebbe non essere coperto quindi dalle pensioni pubbliche, rappresenta una valida soluzione. Si può optare ad esempio per un piano di accumulo, piuttosto che un fondo pensione, entrambe soluzioni dedicate a questo tipo di esigenza. Pianificare in questo senso diventa ancora più importante, dal momento che proprio la spesa assistenziale, nella terza età, inizia ad assumere un peso sempre più rilevante.

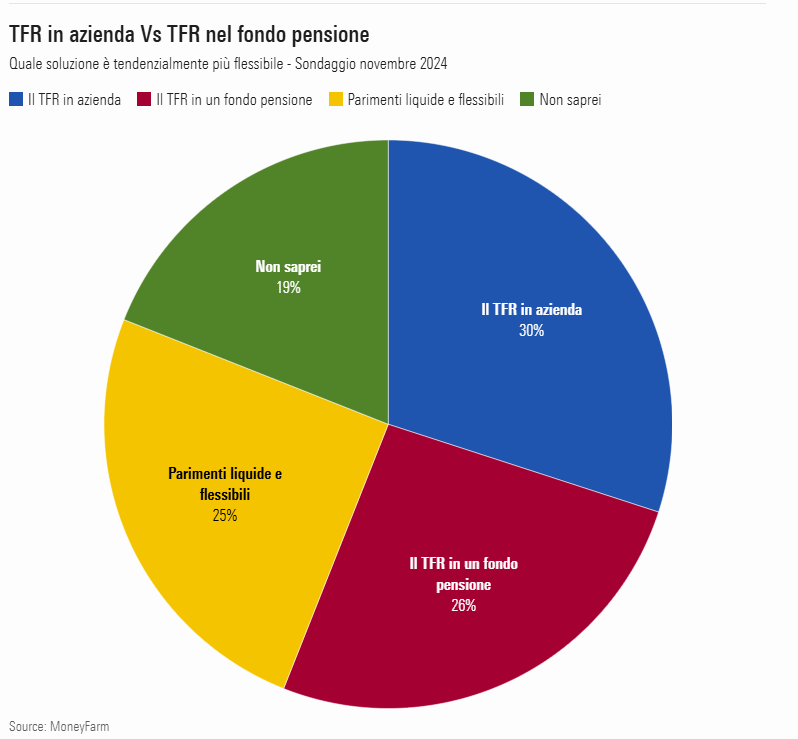

Lo stesso TFR, solitamente lasciato in azienda, può essere un valido strumento, a disposizione dei lavoratori, per costruire un pilastro pensionistico integrativo, potendo scegliere se destinarlo in un fondo pensione. Tuttavia, la maggior parte dei lavoratori pare ancora optare per lasciare il TFR in azienda. Il dato potrebbe però essere in funzione di una mancata educazione finanziaria prestata nei confronti dei lavoratori, che spesso non sono a conoscenza della possibilità di scelta.

Eppure, è bene essere informati in merito, in modo da poter prendere scelte più consapevoli.

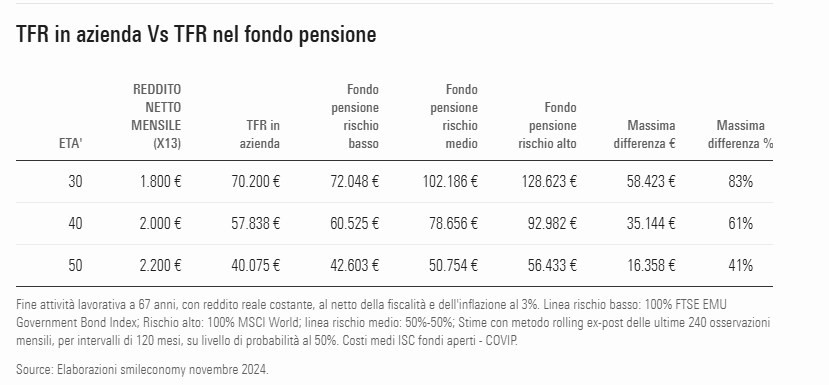

Ad esempio, il TFR lasciato in azienda viene rivalutato nella misura dell’ 1,5% annuo + il 75% dell’inflazione, secondo dati Istat. I fondi pensione invece offrono la possibilità di aderire a diverse linee, investite a mercato, dalla più prudente, alla più dinamica, con maggior esposizione azionaria.

Secondo gli ultimi dati Covip, i fondi pensione mostrano nel lungo termine rendimenti più elevati rispetto a quelli offerti dal TFR.

Oltre a questo aspetto, è bene considerare poi anche la componente fiscale.

In questo senso, il TFR lasciato in azienda, nel momento del riscatto, verrà tassato secondo l’aliquota IRPEF media degli ultimi 5 anni precedenti alla cessazione dell’attività lavorativa (quindi fra il 23% ed il 43%).

Il fondo pensione invece gode di una fiscalità agevolata, che va dal 15% fino ad un minimo del 9%, a seconda degli anni di contribuzione (si riduce di uno 0,3% per ogni di iscrizione successivo al 15°).