![]()

Quando è giusto rivolgersi ad un consulente finanziario, in ottica di pianificazione personale? Esiste un momento preciso in cui è consigliabile prendere questa scelta?

Quando è giusto rivolgersi ad un consulente finanziario?

Solitamente si è portati a pensare di rivolgersi ad un consulente quando si disponde della giusta ricchezza da gestire. Eppure, il consulente può essere utile anche in fase di costruzione della ricchezza stessa.

Posticipare, e procrastinare nel tempo, la decisione di prestare la giusta attenzione alla gestione dei nostri risparmi, rischia di farci perdere tempo, e denaro. Spesso si finisce col non prendere infine alcuna scelta, e non agire mai.

In generale, le persone sono portate a credere che la pianificazione finanziaria si traduca nello scegliere strumenti d’investimento o contrarre polizze assicurative. Ma questa è solo la punta dell’iceberg, la pianificazione finanziaria è in realtà molto di più.

La pianificazione finanziaria olistica prende infatti in considerazione la nostra intera situazione personale. Solo guardando il quadro generale, e gli aspetti per noi più importanti, possiamo capire da dove cominciare e quali sono le priorità.

Sicuramente ci saranno persone che non sentono l’esigenza di operare con un consulente finanziario. Ma per la maggior parte delle persone, usufruire di un servizio professionale, laddove prestato con etica e giudizio, comporta molti vantaggi, come quando lo si fa in altri ambiti.

Ecco alcuni dei motivi per cui non solo ha senso lavorare con un pianificatore finanziario, ma ancora di più con un team, ed è preferibile partire prima piuttosto che dopo.

NON PUOI SAPERE CIO’ CHE NON SAI

L’industria finanziaria tende a complicare spesso la vita degli investitori, piuttosto che semplificarla.

A scuola poi non ci viene tendenzialmente insegnato nulla in materia di investimenti o di finanza personale. Nonostante questo, la realtà in cui viviamo ci porta a dover comunque prendere decisioni finanziarie lungo il percorso, al fine di massimizzare i nostri interessi o la nostra carriera. Sia che siamo ingegneri, o Chef, comunque la nostra vita sarà fatta di obiettivi da raggiungere, fra cui quello pensionistico.

Il mercato, così come la società in cui viviamo, propone al contempo continuamente nuove soluzioni e contesti all’interno dei quali prendere le nostre decisioni; il nostro “territorio”, ad esempio, è diverso da quello dei nostri nonni, e sarà diverso da quello dei nostri figli.

Naturalmente, sapere tutto è impossibile (e forse superfluo). Il funzionamento del corpo umano, ad esempio, è qualcosa di miracoloso, e, forse, dotato di una complessità senza eguali; nonostante questo, e il fatto che ne ignoriamo molti meccanismi, ugualmente lo “sfruttiamo” per i nostri scopi, e, anzi, agiamo in modo di avvantaggiarne le “performance” (tramite l’alimentazione, il riposo, l’esercizio fisico e l’igiene, ad esempio). E’ normale quindi che anche il mondo della finanza possa presentare degli aspetti per noi misteriosi, ma ugualmente possiamo mettere in pratica delle azioni per migliorare le nostre performance finanziarie.

Studio e auto-formazione sono sicuramente utili, ma le sole ricerche sul Web, ad esempio, non possono ritenersi sufficienti per poter intraprendere il miglior percorso finanziario, più adatto a noi. Ad esempio, non possiamo sapere cosa significhi vivere un Bear Market, o anche uno stesso Bull Market e gli “inviti” a vendere tutto strada facendo, per timore di crolli improvvisi, se non ne abbiamo mai vissuto uno, o investito effettivamente.

Non possiamo sapere ciò che non sappiamo, banalmente. Un consulente finanziario può aiutarci a prendere quindi scelte più consapevoli.

GUADAGNARE IL PRIMO EURO E’ PIU’ DIFFICILE CHE GUADAGNARE IL SECONDO

Partire subito con una corretta pianificazione finanziaria è fondamentale.

Infatti, è più difficile guadagnare il primo euro, che quelli successivi. Questo principalmente per alcuni motivi:

- Attivare una nuova abitudine, o attitudine, all’investimento in questo caso, non è sempre semplice

- Il Compounding richiede tempo e pazienza per potersi attivare e produrre risultati significativi

Come nella maggior parte delle attività della vita, anche nell’investimento la parte più difficile è nel convincersi ad iniziare. Una volta avviati, se riusciamo a trasformare la pianificazione e l’investimento stesso in un processo automatico, e in un’abitudine, siamo a un ottimo punto.

Naturalmente, la fase iniziale del nostro percorso di pianificazione sarà influenzata principalmente dal livello dei versamenti effettuati, ovvero dall’ammontare dei risparmi destinati all’investimento, più che dalla crescita degli stessi, per effetto mercato. Poi, man mano che il portafoglio crescerà, ecco che anche i rendimenti maturati alimenteranno la crescita stessa, aiutandoci a raggiungere il nostro obiettivo in maniera più agevole.

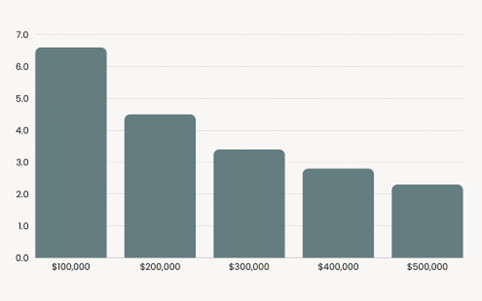

Se versiamo, ad esempio, 1.000 dollari al mese, in un investimento ipotetico al tasso di rendimento del 7%, per semplificare, ecco che per arrivare al primo scaglione di 100.000 dollari occorreranno 6 anni e mezzo circa, mentre per arrivare allo step successivo di 200.000 dollari sono necessari solo 4 anni e mezzo. Stesso sforzo, stesso metodo, eppure ecco che più andiamo avanti, e diamo tempo al tempo, più la via si semplificherà, grazie all’effetto compounding.

Naturalmente, l’esempio è esemplificativo, un rendimento ad esempio fisso annuo del 7% è forse irreale, tuttavia buone scelte e buone decisioni portano di fatto a risultati incredibili.

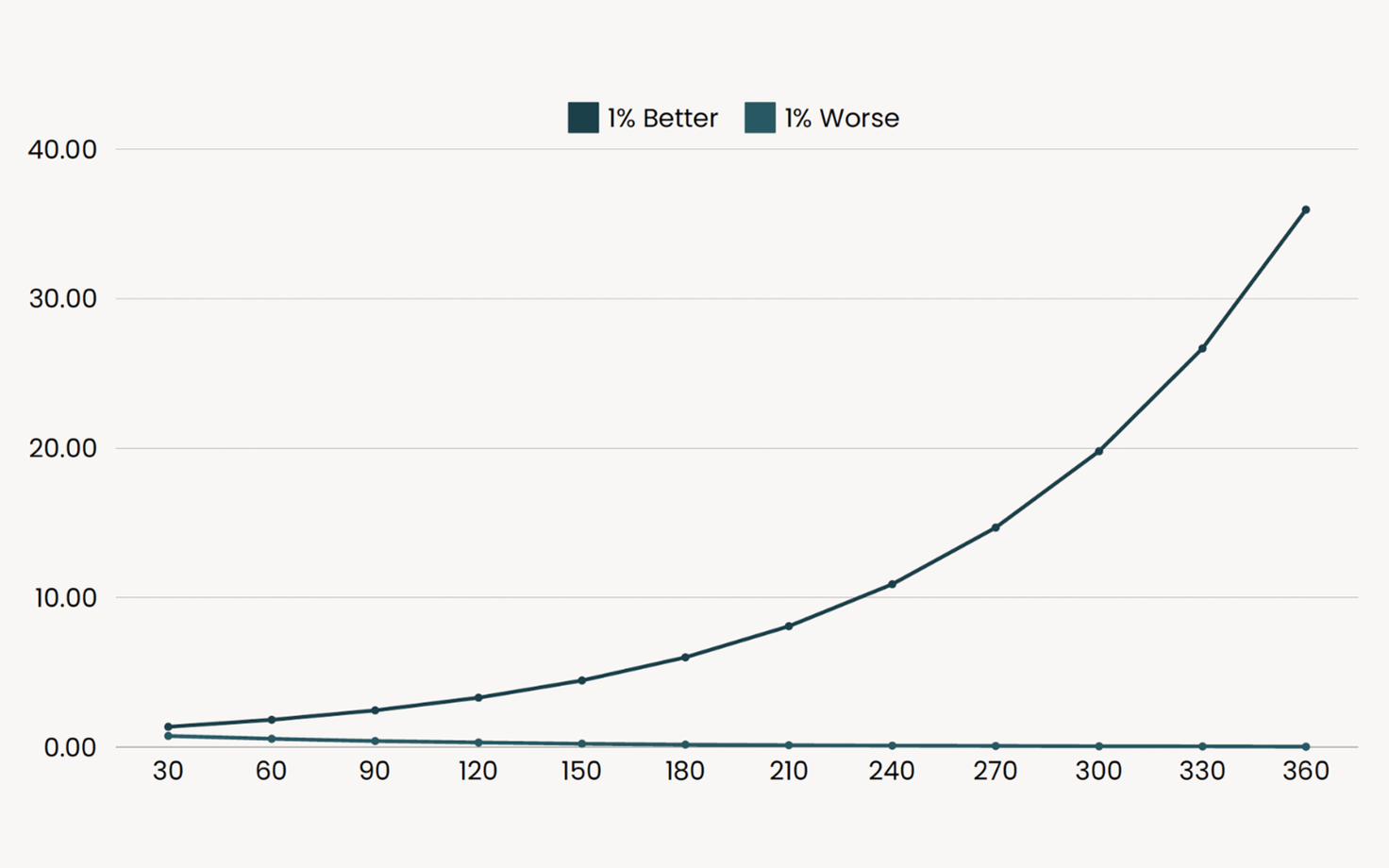

LE BUONE E LE CATTIVE DECISIONI CAPITALIZZANO, MA IN DIREZIONI DIVERSE

La capitalizzazione, o l’effetto compounding, lavora sul capitale investito, e descrive l’evoluzione futura, in termini positivi o negativi, sullo stesso. Più le buone decisioni si accumulano, più queste capitalizzano, e aumenta il beneficio che ne traiamo.

Lo stesso vale però nella direzione opposta. Più prendiamo decisioni sbagliate, più queste capitalizzano negativamente.

Naturalmente, decisioni infelici portano a risultati negativi sul nostro percorso finanziario, e possono allontanarci notevolmente dal nostro obiettivo

Il processo decisionale ovviamente, se sbagliato, non è fatto intenzionalmente. Spesso comprendiamo l’errore solo dopo che questo si è manifestato. Ugualmente, prendere decisioni corrette non è sempre semplice, perchè il beneficio che ne deriva può manifestarsi più avanti nel tempo, non sempre otteniamo quindi il risultato sperato nell’immediato. Quindi, è importante:

- Avere delle aspettative di buon senso.

- Comprendere le variabili che possono influenzare maggiormente il risultato sperato.

Le decisioni che prendiamo sono naturalmente figlie delle informazioni di cui disponiamo in un certo momento. Buone decisioni ci portano a velocizzare il raggiungimento del nostro obiettivo. Cattive decisioni possono essere però ugualmente utili, se individuate e comprese. Quali possono essere le cause di scelte infelici? Ad esempio, aver dato eccessiva importanza a dati, o fattori, che in realtà non lo sono, e sottovalutato invece variabili rilevanti.

Quindi, il tempo, abbinato alle decisioni che prenderemo lungo il percorso, possono lavorare a nostro favore, o contro di noi. La partita è in mano nostra, più che dei mercati.

Un modo quindi per migliorare il processo decisionale può essere esattamente quello di rivolgersi a professionisti validi, per iniziare già da subito a intraprendere un percorso virtuoso.